VALOR – 11/02/2020

Se a forte alta do Ibovespa em 2019, que superou os 30%, colocou as ações ligadas à economia doméstica em níveis de preço inéditos, as ações de bancos e ligadas a commodities podem estar operando abaixo do seu potencial. Isso sugere que o espaço para valorização na bolsa ainda existe, mas pode acontecer em ritmo mais lento daqui para frente.

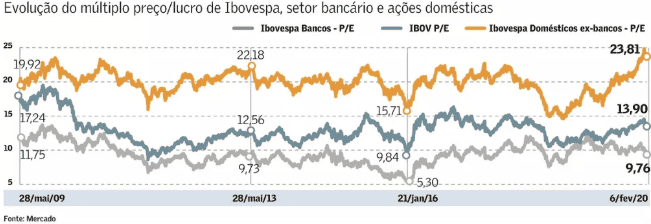

Dados obtidos pelo Valor com fontes de mercado mostram que um dos principais termômetros para medir se as ações estão caras ou baratas, o múltiplo preço/lucro (P/L) do Ibovespa, está próximo de 14 vezes, ou seja, acima da média histórica de 11 a 12 vezes. Exatamente no dia 6 de fevereiro, o Ibovespa foi negociado a 13,9 vezes a média do lucro projetado para as ações que compõem o índice.

Apesar do múltiplo elevado, não é possível dizer que a “bolsa está cara”, já que os preços altos estão concentrados em alguns papéis ou setores, segundo gestores consultados pelo Valor. O cenário econômico positivo, com perspectiva de crescimento do lucro das empresas e juro baixo, também justificam as apostas.

“Tem papéis específicos que estão um pouco caros. O setor de consumo está caríssimo, por exemplo, caso do Magazine Luiza. Mas não dá para generalizar”, afirma Aline Cardoso, gestora e analista de renda variável da Trafalgar Investimentos.

Quando se leva em conta apenas os papéis ligados à economia doméstica, com a exclusão de bancos, o múltiplo P/L chega a 23,81 vezes. No caso do bancos, o indicador é bem inferior – com as ações do setor sendo negociadas a 9,76 vezes o lucro -, assim como em commodities, com múltiplo P/L de 10,23 vezes. O levantamento considera a carteira atual do Ibovespa e avalia o desempenho desses mesmos papéis nos últimos anos para manter a base de comparação.

Para a gestora da Trafalgar, Vale, Petrobras e BR Distribuidora são ações que estão no radar e ainda podem passar por uma valorização. “O setor de commodities andou pouco. Se o coronavírus não virar uma epidemia e o crescimento mundial voltar, commodities é um caminho”, afirma Aline.

No caso de Petrobras e BR Distribuidora, os papéis ficaram com preço represado em função de ofertas de ações. Em Petrobras, a venda dos papéis detidos pelo Banco Nacional de Desenvolvimento Econômico e Social (BNDES) ocorreu na semana passada. Em BR Distribuidora, os investidores aguardam uma possível oferta de papéis detidos pela Petrobras e BNDES.

Mineração e o segmento de proteína animal estão entre as oportunidades que começam a entrar no radar da Bradesco Asset Management (Bram), segundo Marcelo Nantes, superintendente sênior. Bancos também despertam interesse, dado o múltiplo baixo e o histórico positivo, mas é preciso aguardar a divulgação dos balanços referentes a 2019. “É preciso esperar para ver o impacto do coronavírus na economia chinesa e no preço do minério de ferro. Se não for muito grande, mineração tem que estar no radar”, diz Nantes.

Em relação à proteína animal, Nantes observa que é exatamente o surto de coronavírus que pode favorecer esse setor, já que companhias chinesas correm o risco de não atender a demanda, que pode ser suprida por importações.

Enrico Cozzolino, analista de investimentos do banco Daycoval, também ressalta que as maiores oportunidades estão em commodities, como Petrobras e Vale, pela questão do preço. Ainda assim, ele aposta em varejo e construção, setores considerados “mais caros”. “Particularmente acredito que ainda há oportunidades em setores como construção e varejo, que já se valorizaram bastante ao longo do ano passado. Tudo depende dos resultados que essas empresas vão entregar. A bolsa vai se movendo e os lucros das empresas são essenciais para a gente fazer essa análise”, explica Cozzolino.

A perspectiva de crescimento do lucro das empresas em 2020 é o que sustenta também a análise da Trafalgar e Bram. Ambas estimam um avanço de 15% a 20%. “A gente continua positivo para a bolsa no Brasil”, diz Nantes, da Bram. “Os múltiplos estão acima da média, porém as empresas devem entregar lucro acima da média”, reforça Aline, da Trafalgar.

Já construção civil é um segmento ligado à economia doméstica que começa a gerar preocupação. Nantes, da Bram, explica que o setor passou por um ciclo muito ruim até 2015 e voltou forte, mas com preço elevado. “A gente gosta, mas está fazendo análise se está atrativo ou não.”

Para o gestor de renda variável da Western Asset, César Mikail, é preciso ter cuidado ao cravar que setores como varejo e consumo ficaram caros demais, tendo em vista, principalmente, a divulgação dos balanços. “Os múltiplos das companhias de varejo estão mesmo altos para o patamar atual; mas, caso elas entreguem bons resultados nas próximas semanas eles podem ser reavaliados e considerados mais baratos.”